애플 주가 전망을 살펴보겠습니다. 미국 증시가 침체에 머물고 있는 상황에서 애플 주식에 대해서 지금 사야 할지 팔아야 할지 고민하시는 분들에게 도움이 될만한 이야기들을 해보려고 합니다.

목차

애플 실적

애플의 이번 분기 실적 예상치는 사실 그렇게 높지 않았으며 시장에서도 어느 정도 침체 분위기를 예상했습니다. 하지만 애플은 예상 실적을 뛰어넘으면서 좋은 시작을 보였죠. 인플레이션 악화, 중국의 봉쇄로 인해 공장도 제대로 가동되지 않는 최악의 상황에서 예상치를 넘길 만큼 좋은 실적을 보인 것은 애플의 위력을 실감하게 만들었습니다.

실제로 이번 가이던스에서는 애플이 환율로 인해 약 50억 달러의 손실을 볼 수 있다고 언급했습니다. 그런 상황 속에서도 이렇게 애플은 호실적을 기록했고 올해 3분기 역대 최대 매출액을 경신했죠. 그래서 애플은 현재 삼성전자와 비교할 수 없을 정도로 굉장히 강한 모습을 보여주고 있습니다.

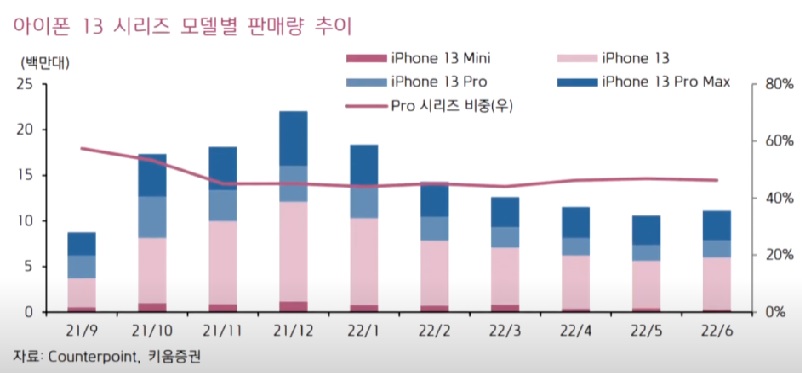

아이폰 판매량

애플의 아이폰 판매량을 보면 4540만대로 전년 대비 9%가 오히려 감소했습니다. 그럼에도 불구하고, 아이폰 전체 매출액은 407억 원으로 전년과 비교하면 3%가 늘었죠. 이번 분기 애플이 이렇게 호실적을 기록한 이유는 마진 때문입니다. 아이폰 라인업 중에서도 마진이 많이 남는 '아이폰 13' 시리즈의 매출 비중들이 추가적으로 견고하게 유지되면서 호실적일 기록했죠.

기타 판매량

반면, 맥북과 아이패드가 각각 -10%, -22% 역성장을 기록했고, 웨어러블이나 기타 제품군도 -8%를 기록했으며, 서비스 부분은 무려 12% 성장했죠. 사실 서비스 부분이 지난 해와 비교해서 성장이 둔화되고 있다고 볼 수도 있지만, 개인적으로 서비스 부분이 앞으로도 굉장히 주목받는 부분이 되지 않을까 합니다.

또한 맥북, 웨어러블 쪽도 상대적으로 부진해 보이지만 지난해 36%라는 엄청난 성장세를 보였기 때문에 지금 상대적으로 부진해 보일 수 있더라도 차후 미래는 밝을 것으로 보입니다. 전반적으로 이번 애플 실적은 아이폰과 서비스 부분이 실적 성장을 견인했다고 정리가 될 수 있을 것 같습니다.

애플 주가 전망

애플은 정말 대단합니다. 기업 입장에서 원가 비용이 계속해서 치솟는 인플레이션 상황 등 여러 가지 대외적인 조건들이 모두 최악이었음에도 불구하고, 좋은 실적을 보인 것인 확실하게 애플에 대한 투자 심리를 개선시켜 줄 수 있는 요소가 되었습니다.

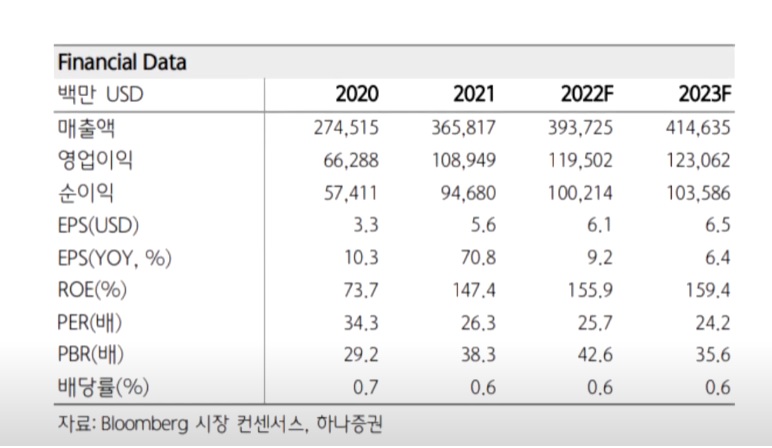

재무 지표

애플 재무 지표를 살펴보면 현재 ROE가 계속 상승하고 있습니다. 반면에 EPS 성장률이 올해의 경우 9.2%, 내년에는 6.4%로 두 자릿수 아래로 내려오고 있죠. 이는 성장주로서 굉장히 치명적일 수 있습니다. 하지만 애플이 과연 성장주인지 가치주인지는 굉장히 모호합니다. 애플은 세계 1등 브랜드 파워와 고객 충성도, 세계적인 투자자들의 주식투자가 이루어져 단순히 하나의 모기업이나 종목 주식으로 보기에는 이미 그 경계를 초월했다고 볼 수 있죠.

실제로 애플은 신용등급에서 미국 정부와 동일한 등급을 받았습니다. 그러한 측면에서 뭔가 퀄리티가 다르다고 인식되는 부분이 있습니다. 워런 버핏도 말했듯 "무엇을 사야 할지 모를 땐 애플을 사라"는 이야기도 나오고 있듯 브랜드 파워와 고객 충성도가 아이폰, 애플 상품에만 해당되는 것이 아닌 애플 주식에서도 입증되고 있다고 볼 수 있습니다.

이러한 요소들이 지금의 애플의 PER이 2020년도에는 34배까지 오르게 했고 올해는 25배까지 예상이 되고 있죠. 이전과 비교하자면 18배~20배 전후로 형성이 되어 왔기 때문에 아직도 높은 감이 있지만, 반대로 생각하면 애플의 주가가 수급이 계속 이어지고 있으며 침체가 안 오고 있다고 볼 수 있습니다.

호재 및 전망

사실 애플은 메타, 스냅 등의 광고 중심 SNS 기업들의 주가를 폭락시킨 가장 큰 원인이었습니다. 애플이 개인정보 보호 정책을 바꾸면서 모든 데이터들을 애플이 독차지를 하게 되었고 본인만의 구독 서비스, 플랫폼을 확장시키는 데 사용했기 때문이죠. 이 때문에 애플은 서비스 부분에서 무려 71%의 이익률을 달성했습니다. 또한 미래 성장 동력인 메타버스 같은 다양한 사업들을 진행하고 있어 지금의 애플 가격은 아직까진 싸다고 볼 수 있습니다.

단기 전망

단기적으로 본다면 애플의 올해 가장 큰 모멘텀은 아이폰 14 신작 출시가 될 것입니다. 올해 3분기 이후부터는 인플레이션이 낮아지고 경기 둔화를 얻으면서 사람들의 소비가 약간씩 위축되는 국면이 예상되고 있죠. 그렇게 가정한다면 중국에서 계속해서 봉쇄를 풀고, 러시아에서 큰일이 일어나지 않는다면 애플은 폭발적인 상승세를 이어갈 것으로 보입니다.

또한 현재 SNP가 -23%에서 조금씩 반등하고 있는 상황인데, 애플이 이를 끌어올려주고 있는 양상입니다. 그렇기 때문에 시가총액 전 세계 1등인 애플의 위력을 주가 상승세에서도 확인할 수 있죠.

장기 전망

애플을 장기적으로 본다고 해도 무조건 보유하는 것이 좋습니다. 워낙에 세계 다양한 국가들에서 자금들이 몰리고 있는 주식이고 현재 굉장히 좋은 모습을 보여주고 있기 때문에 투자 성향에 따라 단기적인 것이 아니라면 꾸준히 모아가야 되겠습니다.

애플과 마이크로소프트 같은 세계 시가총액 1위를 다투는 주식들을 계속 번갈아가면서 추가적으로 비중을 늘려간다면 3년 또는 5년 이내 지금보다 150달러가 늘어난 300달러까지도 갈 수 있는 시기가 도래할 것으로 보입니다.

댓글